Sehnst du dich nach Urlaub? Oder steht bei dir aus gesundheitlichen Gründen eine Kur an? Vielleicht brauchst du auch einfach mal wieder eine Auszeit vom Arbeitsalltag, etwas Entspannung oder unbeschwerte Zeit mit der Familie?! Wusstest du, dass es eine Alternative zum Urlaubsgeld gibt, die sogenannte Erholungsbeihilfe? Was dahintersteckt, unter welchen Voraussetzungen sie steuerfrei ist, ihre Höhe und vieles mehr erfährst du folgend.

Inhalt

1. Definition: Erholungsbeihilfe – was ist das?

2. Wie unterscheiden sich Urlaubsgeld und Erholungsbeihilfe?

3. Muss der Arbeitgeber Erholungsbeihilfe zahlen?

4. Voraussetzungen: Wann und wofür kannst du Erholungsbeihilfe beantragen?

5. Höhe: Wie viel Erholungsbeihilfe kannst du (steuerfrei) beziehen?

6. Erholungsbeihilfe bei einem Minijob – geht das?

7. Wann ist die Erholungsbeihilfe steuerfrei?

8. Fazit: Erholungsbeihilfe bringt Vorteile für Arbeitnehmer und Arbeitgeber

Definition: Erholungsbeihilfe – was ist das?

Hast du schon einmal von der Erholungsbeihilfe gehört? Wenn nicht, bist du gewiss kein Einzelfall. Es handelt sich dabei um eine eher unbekannte freiwillige Zahlung des Arbeitgebers in Form eines Zuschusses zu den Erholungskosten für einen Arbeitnehmer. In vielen Unternehmen wird dieser dann anstelle des Urlaubsgeldes gezahlt.

Hierbei bringt die Erholungsbeihilfe einen großen Vorteil mit sich: Sie mindert Steuer- und Sozialversicherungsabzüge und reduziert dadurch die unsichtbaren Lohnnebenkosten. Sie gehört also unter gewissen Voraussetzungen zu den sogenannten „steuerfreien Zuwendungen“. Dadurch bedeutet sie sowohl für den Arbeitnehmer als auch für den Arbeitgeber finanzielle Einsparungen – eine Win-Win-Situation.

Wie unterscheiden sich Urlaubsgeld und Erholungsbeihilfe?

Zwar ist Urlaubsgeld in der Regel mehr als die Erholungsbeihilfe, doch muss dieses voll besteuert werden. Je nach Steuersatz erhält der Arbeitnehmer dann sogar nur die Hälfte des eigentlichen Urlaubsgeldes. Zudem ist das Urlaubsgeld sozialversicherungspflichtig. Das bedeutet: Der Arbeitgeber muss zusätzlich etwa 20 Prozent des Bruttourlaubsgeldes an die Sozialversicherungen zahlen.

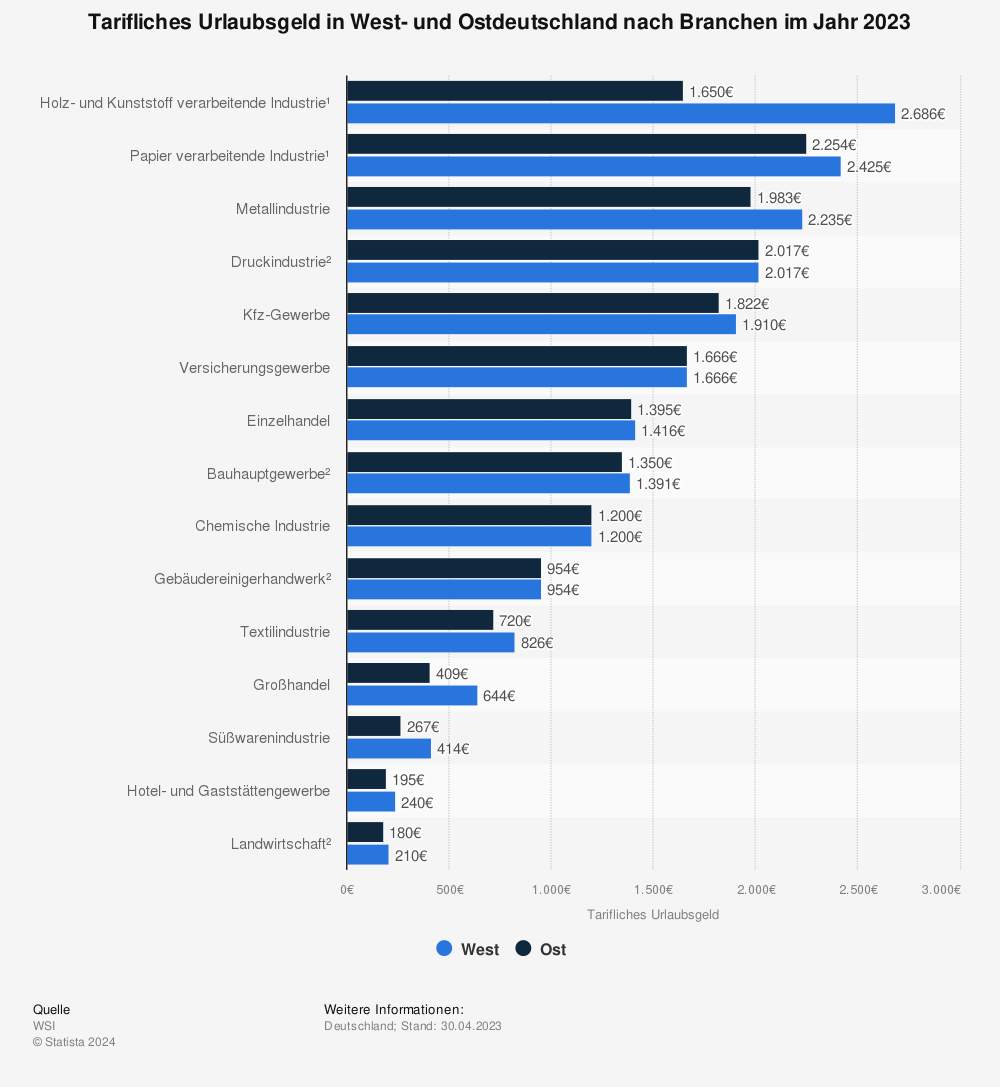

Mehr Statistiken finden Sie bei Statista

Anders bei der Erholungsbeihilfe: Wenn sie gewisse Voraussetzungen erfüllt, kann sie laut Einkommensteuergesetz mit einem pauschalen Steuersatz von 25 Prozent besteuert werden – und zwar ohne Sozialabgaben. Diese pauschale Besteuerung findet direkt durch den Arbeitgeber statt. Dem Arbeitnehmer wird in diesem Fall bei der Erholungsbeihilfe also bereits das Netto ausgezahlt. Weiterhin gibt es Sonderfälle, in denen sie sogar komplett steuerfrei ist.

Muss der Arbeitgeber Erholungsbeihilfe zahlen?

Nein, ebenso wie bei dem Urlaubsgeld, handelt es sich auch bei der Erholungsbeihilfe um eine freiwillige Leistung des Arbeitgebers – es sei denn, diese sind entweder im Tarifvertrag, in einer Betriebsvereinbarung, im Arbeitsvertrag oder aufgrund betrieblicher Übung für den Arbeitgeber verpflichtend.

Übrigens kann der Arbeitgeber die Erholungsbeihilfe natürlich nicht nur anstelle des Urlaubsgeldes bezahlen, sondern auch zusätzlich.

Voraussetzungen: Wann und wofür kannst du Erholungsbeihilfe beantragen?

Erholungsbeihilfe ist eine zweckgebundene Leistung des Arbeitgebers. Wie der Name bereits vermuten lässt, soll sie für Erholungszwecke eingesetzt werden. Dazu gehören zum Beispiel

- ein Urlaub

- eine Kur

- Ausflüge

- Wellnessbehandlungen

- Kreuzfahrten

- Hotelaufenthalte

- u. v. m.

Eine explizite gesetzliche Definition für zulässige Erholungszwecke gibt es allerdings nicht. Gemeinhin werden also alle Aktivitäten vom Finanzamt anerkannt, welche im weitesten Sinne der Erholung des Arbeitnehmers dienen. Festgelegt ist nur, dass diese Erholungsmaßnahme eine Dauer von mindestens einer Woche aufweisen muss.

Tipp für Arbeitnehmer: Lass dir entsprechende Reisen oder Unternehmungen unbedingt quittieren. Fährst du nicht in den Urlaub beziehungsweise in eine Kur, so kannst du auch Belege für Vergnügungsparks, Thermalbadbesuche oder Skilifte einreichen.

Die Belege sind nämlich anschließend dein Nachweis für den zweckgebundenen Einsatz der Erholungsbeihilfe und eine wichtige Voraussetzung für deren Steuerfreiheit beziehungsweise -vergünstigung. Der Clou an der Sache ist allerdings: Der Betrag auf deinen Belegen, Quittungen, Buchungsbestätigungen & Co muss exakt der Summe der ausgezahlten Erholungsbeihilfe entsprechen. Verzichte also notfalls auf zehn, 20 oder auch 50 Euro, um dir Steuern zu sparen. Wird dir nämlich mehr Erholungsbeihilfe ausgezahlt als nötig, gilt sie wie das Urlaubsgeld als steuerpflichtige Sonderzahlung des Arbeitgebers.

Tipp für Arbeitgeber: Lass dir Kopien der Belege und Quittungen des Arbeitnehmers (freiwillig) aushändigen oder zumindest schriftlich bestätigen, dass dieser die Erholungsbeihilfe auch tatsächlich für entsprechende Erholungszwecke eingesetzt hat.

Aber Vorsicht: Pro Haushalt kann die Erholungsbeihilfe nur einmal jährlich in Anspruch genommen werden. Die Erholungsmaßnahme ist vorab oder anschließend innerhalb einer Dreimonatsfrist anzutreten. Zudem muss der Arbeitgeber die Erholungsbeihilfe zwingend zusätzlich (!) zum Arbeitsentgelt auszahlen. Dies kann – muss aber nicht – in bar geschehen, doch auch Sachbezüge sind möglich, zum Beispiel bei einer Kooperation zwischen dem Unternehmen und einem Wellness-Hotel.

Höhe: Wie viel Erholungsbeihilfe kannst du beziehen?

Prinzipiell ist die Höhe der Erholungsbeihilfe natürlich nicht per Gesetz beschränkt. Möchte dein Arbeitgeber dir 1.000, 2.000 oder sogar 10.000 Euro Erholungsgeld auszahlen, steht ihm das völlig frei. Allerdings ist dieses dann natürlich auch voll steuer- und sozialversicherungspflichtig – ebenso wie das Urlaubsgeld. Was die steuerbegünstigte Erholungsbeihilfe anbelangt, regelt § 40 des Einkommensteuergesetzes:

„(2) 1Abweichend von Absatz 1 kann der Arbeitgeber die Lohnsteuer mit einem Pauschsteuersatz von 25 Prozent erheben, soweit er […] 3. Erholungsbeihilfen gewährt, wenn diese zusammen mit Erholungsbeihilfen, die in demselben Kalenderjahr früher gewährt worden sind, 156 Euro für den Arbeitnehmer, 104 Euro für dessen Ehegatten und 52 Euro für jedes Kind nicht übersteigen und der Arbeitgeber sicherstellt, dass die Beihilfen zu Erholungszwecken verwendet werden.“

(Quelle: EStG, § 40 Pauschalierung der Lohnsteuer in besonderen Fällen)

Das bedeutet: Der Arbeitgeber kann die Erholungsbeihilfe pauschal mit einem Steuersatz von 25 Prozent sowie sozialversicherungsfrei abrechnen, wenn

- sie innerhalb des Kalenderjahres die 156 Euro pro Arbeitnehmer,

- 104 Euro für dessen Ehepartner/in sowie

- 52 Euro für jedes Kind nicht übersteigt und

- die Erholungsbeihilfe wie bereits erwähnt zweckgebunden eingesetzt wird.

Bei den genannten Zahlen handelt es sich um sogenannte Jahreshöchstbeträge. Dies zieht zweierlei Konsequenzen nach sich:

- Du musst die Erholungsbeihilfe nicht auf einmal in Anspruch nehmen, sondern kannst diese auch innerhalb eines Kalenderjahres auf mehrere Erholungsmaßnahmen aufteilen.

- Überschreitest du den Höchstbetrag auch nur um einen einzigen Cent, wird die gesamte Erholungsbeihilfe steuer- und sozialversicherungspflichtig.

Einfacher ist es deshalb, wenn du deine Erholungsmaßnahmen zuerst absolvierst, die Belege sammelst und diese anschließend bis zum erlaubten Jahreshöchstbetrag sowie innerhalb der Dreimonatsfrist (!) bei deinem Arbeitgeber zur Erstattung einreichst.

Erholungsbeihilfe bei einem Minijob – geht das?

Ja, auch bei einem Minijob kannst du Erholungsbeihilfe pauschalbesteuert sowie sozialversicherungsfrei beziehen, ohne dass sie auf das Einkommen angerechnet wird und du dadurch Gefahr läufst, die Geringfügigkeitsgrenze zu überschreiten.

Und wann ist die Erholungsbeihilfe steuerfrei?

Um komplett steuerfrei zu sein, muss die Erholungsbeihilfe noch weitere als die bereits genannten Voraussetzungen erfüllen. Hierbei handelt es sich um echte Ausnahmefälle, wie

- die Wiederherstellung der Arbeitsfähigkeit des Arbeitnehmers, beispielsweise durch eine Kur oder einen Klinikaufenthalt. In diesem Fall kann die Erholungsbeihilfe in Höhe von bis zu 600 Euro ausgezahlt werden, ohne steuer- oder sozialversicherungspflichtig zu sein.

- die Verbesserung des allgemeinen Gesundheitszustandes des Arbeitnehmers, zum Beispiel mittels Gesundheitskursen, Aufenthalten in gesundheitsfördernden Einrichtungen oder auch Entspannungsmaßnahmen. In diesem Fall darf die steuerfreie Erholungsbeihilfe bis zu einem Betrag von 500 Euro ausgezahlt werden.

- die Erkrankung eines Kindes des Arbeitnehmers und dessen begleitender Aufenthalt in einer Kur.

- betriebliches Gesundheitsmanagement, beispielsweise durch von den Krankenkassen als gesundheitsfördern anerkannte Maßnahmen und Kurse. Auch dann darf die Erholungsbeihilfe bis zu 500 Euro betragen.

Fazit: Erholungsbeihilfe bringt Vorteile für Arbeitnehmer und Arbeitgeber

Sowohl als Arbeitnehmer wie auch als Arbeitgeber kann es sich demnach lohnen, sich einmal mit dem Konzept der Erholungsbeihilfe auseinanderzusetzen. Als Arbeitgeber sparst du dir dadurch vor allem die teuren Sozialversicherungsbeiträge und als Arbeitnehmer riskierst du keine Anhebung deines Steuersatzes. Zwar mag die Erholungsbeihilfe auf den ersten Blick geringer wirken als das Urlaubsgeld, auf den zweiten Blick entpuppt sie sich aber nicht selten als lohnenswertere Alternative und als echte Win-Win-Situation für alle Beteiligten: Also: Ab in den Urlaub, die Kur oder den Vergnügungspark!

Hast du als Arbeitnehmer schon einmal die Erholungsbeihilfe in Anspruch genommen? Oder was hältst du als Arbeitgeber von dem Konzept? Welche Tipps oder auch versteckten Fallen kennst du? Teilen dein Knowhow, deine Erfahrungen oder deine Meinung zum Thema mit uns in den Kommentaren!

Bildnachweis: Denis Novikov/istockphoto.com