Zugegeben: Im Umgang mit Geld haben viele Menschen ihre Probleme. Doch abseits dieser „üblichen“ Geldprobleme, mit welchen viele Vertreter aller Generationen zu kämpfen haben, gibt es auch noch finanzielle Schwierigkeiten, die explizit die Generation Y betreffen. Welche das sind? Wir verraten es Ihnen!

Inhal

1. Die Generation Y hat ihre eigene Lebenseinstellung – auch zum Geld

2. Fehler #1: „Wer den Pfennig nicht ehrt, ist des Geldes nicht wert!“

3. Fehler #2: Teuer – na und?

4. Fehler #3: Patchwork-Karriere vs. gehobener Lifestyle

5. Fehler #4: Risiko? Ja bitte – aber nicht bei meinen Finanzen!

6. Fehler #5: Beratungsresistenz gegenüber älteren Generation

7. Fehler #6: Studienkredit vor Altersabsicherung

8. Fehler #7: Betriebliche Altersvorsoge ist out!

9. Fehler #8: Berufsunfähigkeitsversicherung – Wer braucht denn sowas?

10. Fehler #9: Die Generation der Kreditkarten

11. Fehler #10: Millionär? Zurück auf den Boden der Tatsachen!

Die Generation Y hat ihre eigene Lebenseinstellung – auch zum Geld

Die „faule“, „anspruchsvolle“ oder einfach „schwierige“ Generation Y wird in den Medien derzeit viel diskutiert. Im Fokus stehen dabei oft die Veränderungen, welche sie für die Arbeitswelt mit sich bringt und wie die Arbeitgeber unter dieser Entwicklung „leiden“.

Lese-Tipp: „Umbruchstimmung: Wie die Generation Y die Arbeitswelt verändert“

Doch auch ein finanzielles Merkmal findet hierbei immer wieder Erwähnung: Die Generation Y misst materiellen Werten nur noch wenig Bedeutung bei. Mit Geld, sprich einem hohen Gehalt, lässt sie sich von Arbeitgebern nicht mehr locken. Und das gilt natürlich nicht nur für ihren Arbeitsalltag, sondern auch für andere Lebensbereiche: Für die sogenannten Millenials spielt Geld keine große Rolle mehr. Klar, die Miete muss bezahlt werden, Essen sollte auch am Ende des Monats noch auf dem Tisch stehen und die ein oder andere Reise sollte auch drin sein – am liebsten als digitaler Nomade.

Lese-Tipp: „Digitale Nomaden: Das Leben ist nicht immer eitel Sonnenschein“

Doch in Zeiten des demografischen Wandels und der zunehmend unsicheren Altersabsicherung wird vielen Millenials ihre „Das wird schon irgendwie klappen“-Lebenseinstellung früher oder später zum Verhängnis. Denn an langfristigen Finanzplänen, Privatrenten, Berufsunfähigkeitsversicherungen & Co mangelt es in der Generation Y gewaltig. Wir verraten Ihnen deshalb heute die häufigsten Fehler der Millenials im Umgang mit ihren Finanzen:

Der Arbeitstag

Der kompakte Überblick zur modernen Arbeitswelt. Karriere, Leadership, KI & Fachkräftemangel – klar, relevant, direkt ins Postfach.

Der kompakte Überblick zur modernen Arbeitswelt. Karriere, Leadership, KI & Fachkräftemangel – klar, relevant, direkt ins Postfach.

Fehler #1: „Wer den Pfennig nicht ehrt, ist des Geldes nicht wert!“

Kennen Sie das alte Sprichwort? All jene unter uns, die sich noch an die gute alte Deutsche Mark erinnern, dürfte das sehr wohl bekannt sein. Doch haben Sie schon einmal gehört

„Wer den Cent nicht ehrt, ist des Euros nicht wert“?

Wohl eher nicht. Wieso? Weil sich seit den frühen 2000er Jahren die Einstellung der Deutschen zum Geld nach und nach verändert hat. Die Armut der Nachkriegsgeneration ist in weite Ferne gerückt. Die Generation Y ist stattdessen im Wohlstand ihrer Eltern aufgewachsen – dem Erbe des Wirtschaftswunders. Doch da das Geld bei den meisten Millenials nie knapp war, wissen viele dessen Wert nicht zu schätzen.

Fehler #2: Teuer – na und?

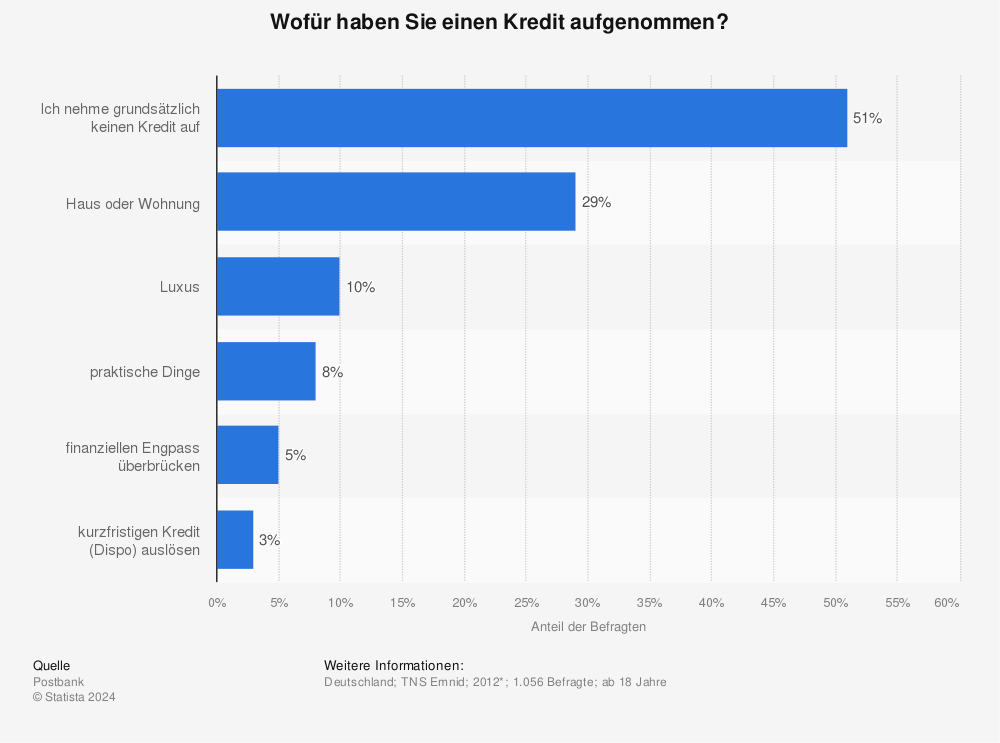

Stattdessen wurde sich schon zu Schulzeiten mit den Gleichaltrigen übertrumpft: Wer hat die coolere Jeans? Wer die teureren Schuhe? Wer als Erster ein Auto? Den „fancy Lifestyle“, in welchem die Generation Y aufgewachsen ist, will sie natürlich auch weiterführen, wenn sie plötzlich auf eigenen Beinen stehen muss. Irgendwie wird schon genügend Geld reinkommen – sei es durch Nebenjobs oder einen Kredit.

Mehr Statistiken finden Sie bei Statista

Gerade in aktuellen Niedrigzinszeiten erscheinen Konsumkredite besonders verlockend. Über Risiken wollen Millenials derweil lieber nicht nachdenken. Ganz gemäß dem Motto: Warum heute schon um morgen sorgen?

Fehler #3: Patchwork-Karriere vs. gehobener Lifestyle

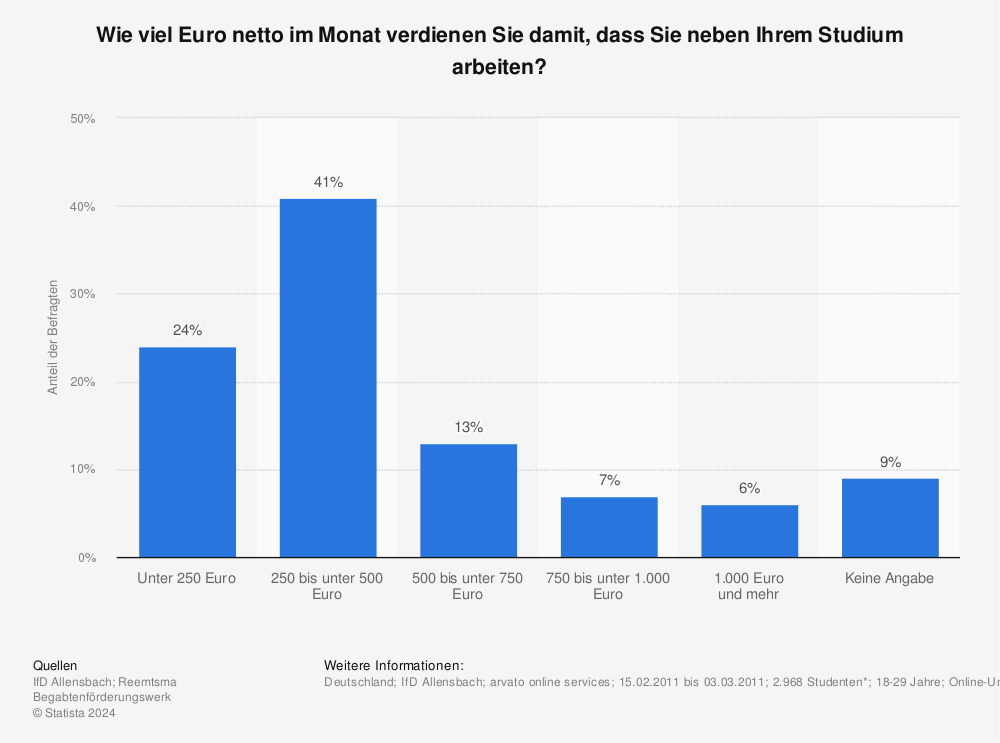

Es folgen also Nebenjobs während dem Studium, der erste befristete Arbeitsvertrag und dann vielleicht die Beförderung in eine Führungsposition.

Mehr Statistiken finden Sie bei Statista

Die optimale Gelegenheit, um diesen „fancy Lifestyle“ immer weiter auszubauen. Noch eine größere Wohnung, ein zweites Auto und drei statt „nur“ zwei Urlauben pro Jahr – wieso nicht? Die Generation Y möchte ihr Leben in vollen Zügen im Hier und jetzt genießen. Das Problem an der Sache ist nur: Sie wünscht sich einen beständigen (gehobenen) Lebensstil, lehnt aber jene Beständigkeit im Job zugleich ab.

Lese-Tipp: „Ade unbefristeter Arbeitsvertrag – Hallo Patchwork-Karriere“

Dass der Wunsch nach Abwechslung und beruflicher Freiheit auf der einen und jener nach finanzieller Sicherheit und einem gehobenen Lebensstil auf der anderen Seite zu einem schwierigen Spagat werden kann, müssen wir an dieser Stelle wohl nicht tiefergehend erläutern.

Fehler #4: Risiko? Ja bitte – aber nicht bei meinen Finanzen!

Finanzielle Sicherheit versus Risikofreude und Freiheitsstreben im Berufs- und Privatleben – dieses Spannungsfeld bringt noch ein weiteres Dilemma mit sich: Eigentlich wären Millenials die geborenen Aktionäre. Sie scheuen kein Risiko, vertrauen darin, dass alles schon irgendwie seinen Weg gehen wird, und gehen beinahe spielerisch durch ihr Leben. Nur eben nicht, wenn es um die Finanzen geht. Da haben sie angeblich aus den Fehlern ihrer Eltern- und Großelterngenerationen gelernt und setzen lieber auf Sicherheit anstatt den „unsicheren“ Aktienmarkt – und lassen sich damit attraktive Rendite entgehen.

Fehler #5: Beratungsresistenz gegenüber älteren Generation

Es wäre also durchaus nicht falsch, zu behaupten: Die Generation Y hat von den älteren Generationen gelernt – aber (teilweise) falsch. Ihr mangelndes Interesse an Politik oder der Weltwirtschaft führt nicht selten dazu, dass sie die ein oder andere Story vom Millionär hören, der durch einen Börsencrash alles verloren hat, und schon werden Aktien verteufelt und auf die rote Liste gesetzt. Nur leider sind Aktien in den aktuellen Niedrigzinszeiten nicht nur eine empfehlenswerte, sondern eine der letzten verbliebenen rentablen Anlagemöglichkeiten, um langfristig ein Vermögen aufzubauen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Und genau hier könnten zahlreiche Versicherungs- und Finanzberater den Millenials hilfreich zur Seite stehen – wenn sie diese denn ließen. Stattdessen macht sich in der Generation Y eine beinahe trotzige Beratungsresistenz breit. Wenn überhaupt, lieber noch von Gleichaltrigen anstelle der erfahrenen Generation X oder Babyboomers beraten lassen – also jenen Generationen, welche unseren Wohlstand in Deutschland, in dem die Generation Y aufwachsen durfte, überhaupt erst möglich gemacht haben.

Fehler #6: Studienkredit vor Altersabsicherung

Aber an Aktien oder eine Altersabsicherung müssen die Millenials, also die derzeit rund 18- bis 35-Jährigen, doch ohnehin noch nicht denken, oder? Viele haben ihr Studium über BAföG oder einen Kredit finanziert und müssen diesen nun erst einmal abstottern.

Das Problem an der Sache ist: Jedes Jahr, welches Sie früher in eine private Altersvorsorge investieren, macht am Ende dank Zins und Zinseszins einen großen Unterschied – manchmal mehrere tausend oder zehntausend Euro. Also nein: Altersabsicherung kann nicht warten. Der Studienkredit allerdings schon, zumal Sie BAföG ohnehin erst frühestens fünf Jahre nach Ihrem berufsqualifizierenden Abschluss beziehungsweise dem Ende der Förderungshöchstdauer zurückzahlen müssen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Fehler #7: Betriebliche Altersvorsoge ist out!

Doch nicht nur die private, sondern auch die betriebliche Altersvorsorge scheint bei der Generation Y „out“ zu sein. Schließlich würde dies bedeuten, jeden Monat auf einen Teil des Einkommens zu verzichten. „Das spare ich lieber selbst, dann kann ich es flexibel für einen Urlaub, ein neues Auto oder als Notgroschen verwenden“ – so oder so ähnlich lautet oftmals die Begründung. Was die Millenials dabei aber vergessen, ist, dass ihnen dadurch der vom Arbeitgeber getragene Anteil sowie wiederum Zinsen und Zinseszinsen flöten gehen. Die Anlage auf einem (beinahe) zinsfreien oder vielleicht sogar schon bald mit Minuszinsen behafteten Konto ist dazu keine vertretbare Alternative.

Lese-Tipp: „Betriebliche Altersvorsorge – Formen und Ansprüche des Arbeitnehmers“

Fehler #8: Berufsunfähigkeitsversicherung – Wer braucht denn sowas?

Eine Alternative – oder besser noch Ergänzung – ist hingegen die Berufsunfähigkeitsversicherung. Nur: Wer braucht die schon? Gerade die Generation Y mit ihren noch jungen 18 bis 35 Jahren, und (hoffentlich) in bester Gesundheit, spart sich die teuren Versicherungsbeiträge lieber zugunsten eines Urlaubs, der größeren Wohnung oder einer Privatrente. Nur wussten Sie, dass jeder vierte Deutsche vor Erreichen seines Renteneintrittsalters berufsunfähig wird? Und dass eine Versicherung mit steigendem Lebensalter immer teurer wird, Sie diese vielleicht (aufgrund entsprechender Vorerkrankungen) irgendwann überhaupt nicht mehr abschließen können?

Lese-Tipp: „Berufsunfähigkeit – Ursachen, Versicherungen und Ablauf“

Gerade die Berufsunfähigkeitsversicherung sollte deshalb keine Frage des „Ob“ sein, sondern des „Wann“. Und dabei gilt: Je früher, desto besser!

Fehler #9: Die Generation der Kreditkarten

Besitzen Sie eine oder mehrere Kreditkarten? Viele Vertreter der Generation X oder der Babyboomers werden jetzt mit „Nein“ antworten – die meisten Millenials hingegen mit „Ja“. Kreditkarten waren bislang eher ein amerikanisches Phänomen, doch dank Globalisierung und Digitalisierung kommen sie immer mehr auch in Deutschland an. Vor allem diejenigen unter Ihnen, die gerne Reisen und die weite Welt erkunden, kommen an einer Kreditkarte nicht mehr vorbei. Und dazu gehören ja bekanntlich auch die „digitalen Nomaden“ der Generation Y.

Nur verführen Kreditkarten dazu, das Limit auszureizen. Schnell werden hohe Überziehungszinsen fällig oder Sie verlieren gar völlig den Überblick. Gerade Millenials, die (noch) nicht regelmäßig beziehungsweise gut verdienen, sollten daher lieber zu den risikofreieren Prepaid Kreditkarten greifen oder ihren Verfügungsrahmen auf wenige hundert Euro herabsetzen. Dies verhindert zugleich die Gefahr eines Kreditkartenmissbrauchs bei (Daten-) Diebstahl.

Fehler #10: Millionär? Zurück auf den Boden der Tatsachen!

Doch so viel Vertrauen die Generation Y auch in ihre (finanzielle) Zukunft hat: Das Ziel „Millionär“ scheint kaum noch einer der Millenials zu verfolgen. Ob ihnen Geld tatsächlich so egal ist oder ob es sich stattdessen um eine beinahe lethargische Resignation handelt, im Sinne von „Ich brauche es ja gar nicht erst zu versuchen – das klappt sowieso nicht“ mag dabei von Fall zu Fall unterschiedlich sein und so ganz scheint die Generation Y das selbst noch nicht herausgefunden zu haben. Dabei wäre es mit unseren Tipps im folgenden Artikel gar nicht einmal so unrealistisch, irgendwann den siebenstelligen Betrag auf der Vermögensaufstellung vorzufinden:

Lese-Tipp: „Reich werden: In 6 + 1 Schritten zum Millionär“

Also, liebe Generation Y, vielleicht wäre es stattdessen einmal an der Zeit, den „Boden der Tatsachen“ zu verlassen und sich wieder höheren Zielen zu widmen. Mit etwas professioneller Beratung, realistischer Finanzplanung und Disziplin ist „die Sache mit dem Geld“ doch gar nicht mehr so schwierig!

Oder was denken Sie? Können Sie uns zustimmen oder schätzen Sie die Millenials hinsichtlich ihres Umgangs mit den Finanzen komplett anders ein? Welche weiteren üblichen Fehler der Generation Y im Umgang mit Geld kennen Sie? Und welche Tipps können Sie ihr mit auf den Weg geben? Wir freuen uns auf Ihren Beitrag in den Kommentaren!

Bildnachweis: pathdoc/Shutterstock.com

![]()